2025进口牧草报告(二)

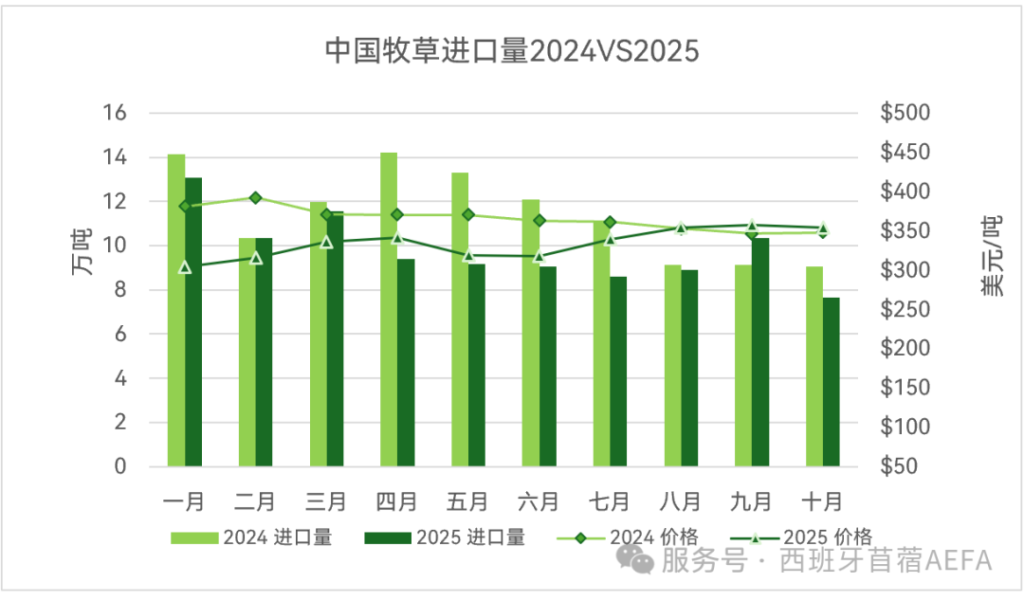

据中国海关数据显示, 2025年1月到10月中国牧草进口呈现下行态势,个别月份略有反弹。总进口量98万吨,同比下降14%。其中草捆进口量96万吨,颗粒2万吨。上半年进口平均价格低于去年,从下半年开始有所回升。受体量和价格双重影响,牧草进口总额为3.3亿美元,同比下降22%。

从主要来源国来看,传统供应国的进口规模普遍回落。其中,美国和澳大利亚牧草进口量分别同比下降20%和3%。今年上半年持续的中美贸易摩擦,使中国对美国饲料类产品的进口监管趋严,美国产牧草输入明显减少。同时,国内养殖行业整体处于调整周期,进一步加剧了进口牧草市场的低迷态势。在价格层面,市场呈现出阶段性波动特征。春夏季期间,大量低价牧草集中进入市场,拉低了平均进口价格。不过,这一情况并未持续全年。下半年市场价格逐步企稳并出现回升迹象,反映出在需求放缓的背景下,市场更加注重品质、稳定性与长期供应能力。

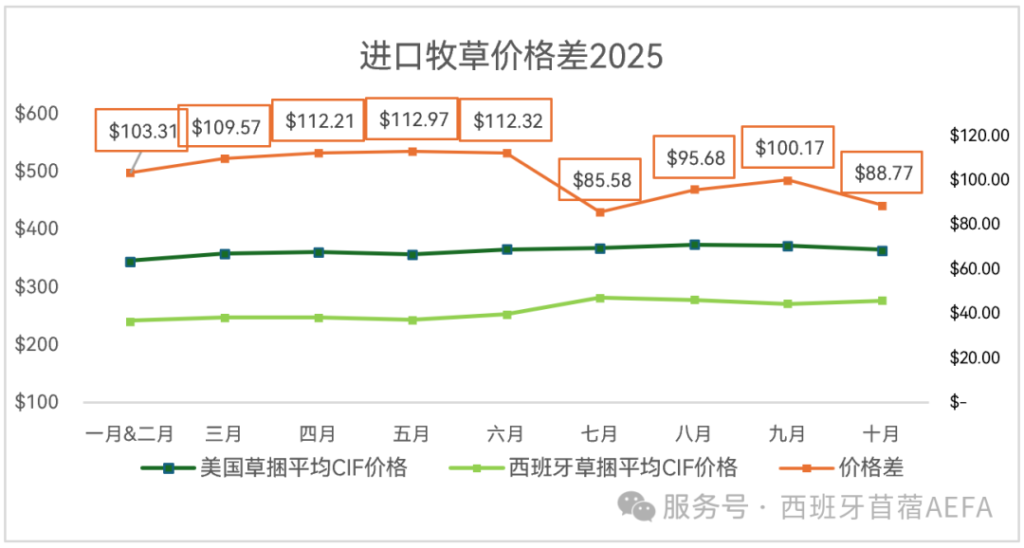

西班牙牧草的进口表现同样受到市场环境影响。2025年1-10月,中国自西班牙进口脱水牧草共计6.6万吨,同比下降28%。其中,脱水草捆为5.4万吨,脱水苜蓿颗粒为1.2万吨;进口总额达1638万美元,同比下降36%。进入下半年,西草价格稍有提振,美草与西草价格差有所缩小。

尽管进口规模有所回落,西班牙依然保持了对中国市场的稳定供应能力。当前,西班牙牧草约占中国牧草总进口量的7%,在整体需求走弱的市场环境下,展现出较强的灵活性与抗压能力。这一表现不仅反映了西班牙脱水牧草在品质与供应稳定性方面的优势,也体现了其在中国牧草进口结构中的重要支撑作用。在当下与未来,西班牙脱水牧草都将进一步探索包括乳业在内更多的动物应用领域。

在行业周期波动中,稳定、可靠的供应来源正愈发受到市场重视,西班牙牧草在中国市场中的长期价值也因此更加凸显。